年轻人到底要不要买房(看完这个你或许就明白了)

去年,东莞和深圳的房价领涨全国。

最近,上海的房市上涨又按捺不住了,有二手房2小时涨了40万,房东宁赔偿20万也要毁约。

面对不安分的房价,老百姓们又开始纠结了。

不买吧,眼看这房价还继续涨。未来,上车的机会越来越少。

买吧,接下来要掏空父母的余生积蓄,自己还要背上巨额贷款,严重影响生活质量。

那么,2021年到底要不要买房呢?

对于没上车的朋友,我只有一个建议:你只需考虑买不买得起,不需要考虑买不买的问题,抓住机会先上车再说。

—1—

关于年轻人买房的真相

很多人都说,现在的90后只租房不买房了,真的是这样吗?

其实90后已经悄悄成了购房主力军,嘴上说不买,背地里却关注了大量的买房公众号,一有时间就去贝壳查房价。

01.90后已成为购房主力军

《90后买房数据报告》显示,30岁及以下的潜在购房人群占整体的71.73%,其中男女比例约为2:1。

是的,90后已经成为购房主力军。

02.90后对房产的真实需求和现状

年轻人为什么要买房?

从数据上看,购房的原因更为集中,集中在排名前四的选项。分别是“独立居住空间”、“为了孩子”、“再不买就买不起了”、“婚房”。

90后比老一辈人更喜欢拥有一个独居的房子,更希望有一个宅着的空间。

不过90后这代人运气不太好,当他们走出社会时,房价已经涨上天了。

更难的是,发财的机会早就被前辈们吃得连渣都不剩了。

我算是幸运的个例,但是大多数90后一进入社会就面临困难模式,根本存不下钱。

根据《2020年90后人群调查报告》,90后月收入过万的占比25%,月入不到4千竟高达25.9%。

90后月均存款不超过1000元,与此同时很多年轻人早已被超前消费提前透支了钱包,还欠了一屁股的花呗和信用卡。

90后人均收入低,生活成本高,在一二线城市能拿出几十到上百万首付去买房的是极少数。

即便如此,年轻人依然想拥有属于自己的第一套房子。

发达国家购房首套房的年龄在31-45岁之间,其中美国38岁,英国34岁,而在中国是29岁。

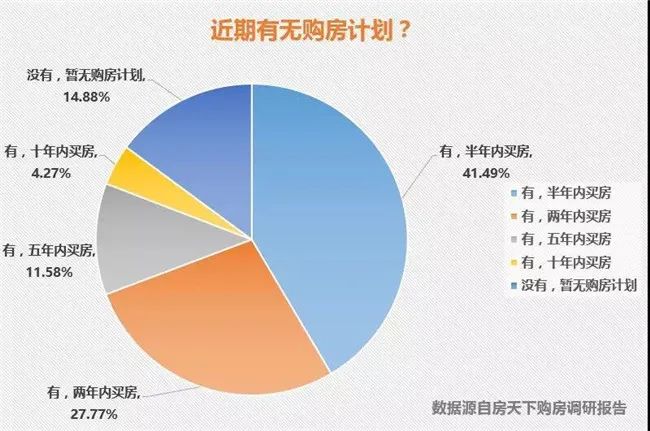

根据《90后买房数据报告》显示,90后有85%的人有买房的计划。

我们国家年轻人都对购房置业的渴望,超出了所有人的想象。

大家明知当下的房价偏高了,为什么还要前赴后继地去买房呢?

过去的经验告诉我们,想跑赢房价和通货膨胀,光靠工资根本行不通。

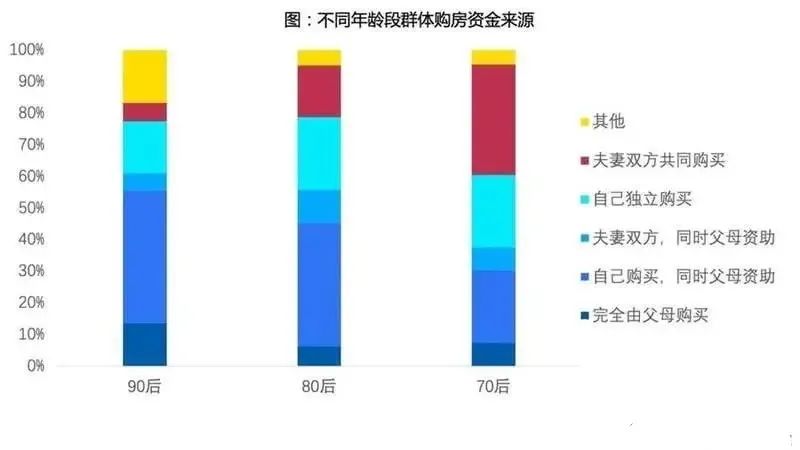

年轻人自己没钱支付首付,那就只能寻求父母的帮助了。

有数据显示,有超过7成的90后年轻人买房需要父母的支持。

早期,70后和80后的父母砸锅卖铁给他们买的房子,现在大部分都涨了好几倍。

如今随着房价的上涨,90后的父母压力山大,苦不堪言。

家庭环境好一点的还能硬着头皮上,一般的家庭基本上只能望而兴叹了。

从年轻人的买房真相来看,如果有上车机会,2021年买就对了。

—2—

买房是普通人唯一

一次享受富人福利的机会

截止目前,许多人仍然把买房的价值局限在自住需求上。

而实际上,买房是普通人唯一一次能光明正大享受富人福利的机会。

为什么这么说呢?

01.买房是普通人唯一一次加金融杠杆的机会

普通老百姓拼命赚钱存银行,而富人却要千方百计把钱借出来购入资产钱生钱或生产产品卖给普通老百姓赚钱。

话说,普通人为什么就不敢借呢?

一怕还不上,二是没地方花,三是没投资渠道。

而买房是咱们老百姓唯一一次能够光明正大使用金融杠杆花银行钱的机会。

利息极低,金额极大,时间极长。

房贷利率4点多,有公积金的3点多,这个贷款利率让无数企业主听了都口水直流,基本等于白送钱嘛。

这辈子,除了你父母和银行,再也不会有这么低息的资金可以给你使用了。

所以,建议你贷款能贷多少就贷多少,能贷多长时间就贷多长时间。

虽然利息低,但毕竟是70%的贷款。以总价200万的房产来计算,那也是140万的巨额负债了。

严格来说,房产的负债并不能算真正意义的负债,因为它也是你资产的一部分。

现在看几千、上万的月供好像金额很大,可是再过十年八年后,这月供就不值什么钱了。

这就像当年的万元是巨款,现在的一万元还叫钱吗?

同样的,未来的一两百万也会缩水贬值。

更重要的是,房价是加了金融杠杆的。假如房价上涨1倍,你的实际上投资回报是不是已经涨两三倍了呢?

反过来看,如果没有买房的后果是什么?

别说使用杠杆了,就连通胀你都跑不赢!

02.买房会让你成为金钱喜欢的人

在中国,除了人人都拥有一张身份证外,还有一份”经济身份证”。

这份”经济身份证”就是你的个人征信,直接决定你是否能被金钱所喜爱。

众所周知,银行是风险控制最牛的金融机构。

那么,银行最喜欢的抵押资产什么?

是房产!

不是黄金、不是股票也不是期货。

银行是如何带着有色眼镜去区分不同客户的呢?

还是房产!

如果你名下有一套房产,那么在征信报告上就会显示有按揭贷款记录。

有了这个记录,再加上你日常履行还款守约,那么在银行的大数据系统里,你就是一个信用良好的优质客户。

好处是,你将有机会靠你的信用从银行或第三方金融机构融资到一笔资金,可用来投资或经营。

而对于没有房产的人,你想去申请一张信用卡有可能直接被银行拒批或者只授信极低的额度。

这就是有房和没房一族在金融世界里本质性的区别。

所以,甭管专家怎么说,媒体怎么吹,银行已经用实际行动帮我们验证了房子才是保值增值性最好的资产,没有之一。

2021年,如果你有机会上车,买就对了!

03.买房是获得财富二次分配的机会

以深圳的房价为例,很多普通老百姓就是不吃不喝也买不起他们现在住的房子。

那么,这些新增的财富是从哪来的呢?

就是二次公共财富分配!

简单来讲,就是国家经济发展带动了城市经济建设。在国运上升与城市发展的过程中,你的财富也跟着水涨船高。

这就像去年东莞房价的一样,它不是个别楼盘涨价,而是整个城市的房价上涨。

如果你不买房,那么就白白错过了城市发展带来二次财富分配的机会。

同样的,选择在大城市买房还是在村里建房,结果也截然不同。

现在你应该明白,为什么那些老板们一有钱就喜欢挤去长三角和珠三角的大城市买房了吧?

—3—

只考虑买不买得起

不用考虑买不买的问题

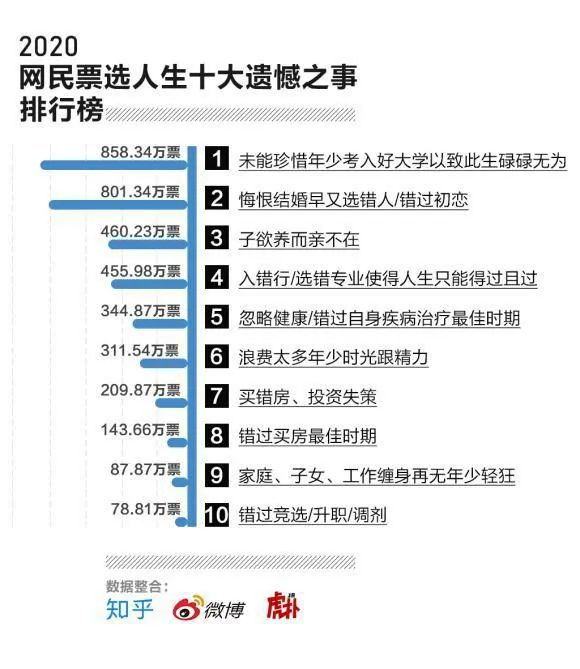

2020年网友投票人生十大遗憾之事,就有两项跟房子有关。

对买房这件事儿,很多人的做法都是“我再看看吧”、“再等等吧”、“万一降了呢”。

01.房价可能会暴跌吗?

房价是涨还是跌,不妨先看国家层面的政策。

十四五规划继续强调“房住不炒,因城施策”的基调。

2021年1月8日,央行行长易刚称,2021年货币政策依然是“稳”字当头。

中国人民银行货币委员会委员樊纲也表示,不会让房地产市场失控,绝不允许出现大的金融危机。

他表示房地产一定是中国支柱性产业,改善和迁移买房依然是中国人民的长期需求。

从国家政策的角度上来看,国家希望维稳房价,绝对不允许房价暴跌。

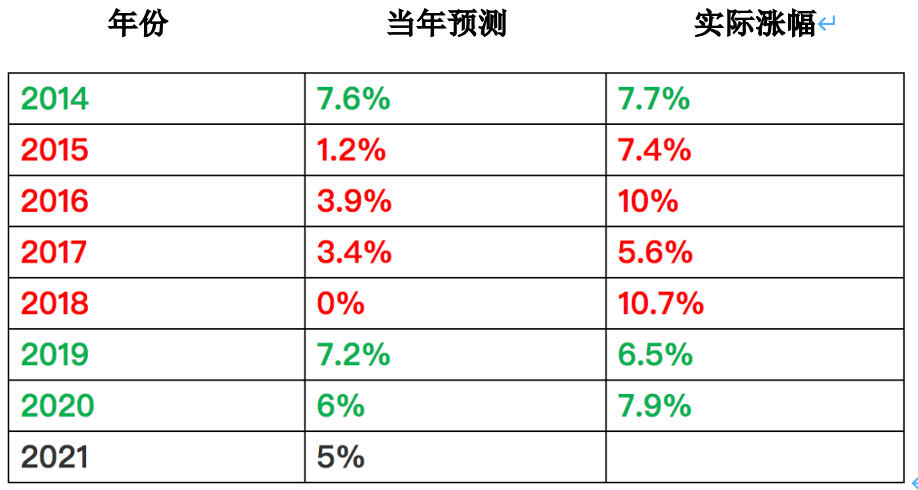

对于2021年全国房价的预判,各大机构的意见趋于一致。

传播最广的是中国社科院的预测,2021全年商品住房价格同比增幅维持在5%左右。

想等待房价下跌再入手的朋友们,是时候该转变观念了。

你越等,将来越买不起。

02.在农村建房,还是去大城市买房?

目前还有不少人坚持“在城里打工攒钱,回乡盖房”的想法。

这是非常愚昧的!

你想啊,你辛苦苦苦奋斗了大半辈子在乡下盖的房子,每年居住时间不到半个月。

农村自建房非但满足不了自住需求,还无法享受好的教育、医疗、商业等核心城市福利。

虽然我们是农村户口,但实际上我们被统计在大城市的常驻人口里面,算是“城里人”。

遗憾的是,你本来可以用这一笔钱在城里买一套小面积自住房的,结果被套在了农村。

03.你不买房,下一代人也要买

中国的城镇化进程还在持续进行中,大城市一直在虹吸小城市,未来小城市的人口都会挤到大城市里去。

像日本这个弹丸之地,有超过4千万人挤到了东京都市圈,占总人口的30%。

如今中国人的买房迁移现状是,农村里有条件的挤到县城,县城有条件的去市里,市里有钱的买到省城,省城的有钱人去一线大都市买房。

你以为这只是简单的买房吗?

这是人们在各凭实力争相购买城市的股票,也可以理解为财富阶层分化的表现。

这样的购买行为买的不是一套房,而是一个家庭乃至一个家族的未来。

今天你不拼一把,下一代还会经历你从小地方拼死冲出来,然后面对大城市房价一片茫然的状况。

那个时候,他们会比你现在更绝望,甚至是彻底无望。

我再强调一遍:对于刚需上车的同学,2021年有机会上车就抓紧买吧。

如果还没有筹到的首付,那就抓紧去赚钱开源。

别天天盯着那几万块的基金涨跌和看不懂股票K线图,它跟你未来的财富积淀没太大关系。

买房,才是你人生的第一件大事!

相关推荐

-

淘宝图片空间在哪里设置(手机淘宝店铺装修教程)

近期阿里旗下产品支持微信支付的消息频传。先是饿了么、考拉海购等”阿里系”应用程序(App)付款可选微信支付的新闻登上热搜,后是阿里旗下淘特App于10月9日…

-

买家淘宝延长收货时间可以延长多久(让快递延迟派件的影响)

最近这个图片成了热点,很多人对此褒贬不一,各有道理。 支付宝官方目前回应:大家不用为难!按自己的习惯收货就行。 对于商家担心的收款问题,支付宝表示联合网商银行一起解决,今年参加双1…

-

班尼路羽绒服质量怎么样(世界十大羽绒服顶尖品牌)

寒冬已来,北风凛冽。最温暖的 “伴侣”,莫过于选一件贴心的羽绒服。 但市面上羽绒服品牌众多,该怎么选呢? 2019年12月,《消费者报道》汇总了京东、天猫上的约4.8万条消费者评价…

-

做淘宝技巧方法如下(分享20个小技巧做好淘宝)

淘宝技巧1:不要刻意去做某些关键词,你给我展现什么词,我就养什么词,借力打力。 淘宝小技巧2:标题写满30个字,注意可读性和可拆分性,首尾流量大词,中间属性长尾高转化词。 淘宝小技…

-

运动眼镜品牌排行(打篮球专用的近视眼镜名牌)

四年一度的奥运赛事,为炎炎夏日带来了更多的活力,长达半个多月的赛程,现已圆满收官,奥运赛场上精彩的画面依然清晰的浮在眼前,全世界的运动健儿们都在努力拼搏,为各自国家的荣誉而战,团结…

-

挂烫机哪个牌子的质量好(2022年挂烫机排名)

俗话说人靠衣装马靠鞍,要想生活过的好,干净整洁平整的衣服少不了,那么为什么要入手一款挂烫机呢?日常生活我们都会碰到这样的场景,我们每次洗衣服的时候,在洗衣机甩干后都要拿出来要甩一下…

-

天猫卖家如何关闭订单,关闭之后有什么后果?

天猫卖家若是想要维持好店铺的信誉度和等级,就应该严格的遵守天猫的规则,天猫给每一个店铺一年48分,如果说出现违规的情况就会被扣分。那么天猫卖家关闭订单会扣分吗?如何关闭订单以及关闭…

-

雪峰户外品牌是什么档次(中国户外服装品牌)

近年吹起一阵露营风,露营已经成为最流行的户外休闲活动,而露营时最重要的装备就是帐篷!一个好的帐篷不仅能遮风挡雨,还能让你睡的安心睡的舒服,增添美好回忆。Snow Peak(雪峰)是…

-

虚拟资源怎么赚钱(教你一步打造自动化赚钱机器)

大家好,我是郭耀天 有人可能认识我,有人可能不知道,前后操作了几个项目都是从0开始操作的,效果都还可以,也做死了几个项目,最近一直都在操作虚拟资源赚钱这个项目,那么今天我就详细的把…

-

淘宝店铺怎么开店流程(在淘宝上开店卖东西的技巧)

开店一般来说有两种方式,一种有货源,第二种是无货源。那么无货源开店是什么呢?接下来小编就为大家介绍一下淘宝无货源开店及其流程。 一、什么是淘宝无货源开店 淘宝无货源开店无货源里分为…